Ситуация

усложняется еще больше вследствие наличия на финансовых рынках так называемых гибридных инструментов: ценных бумаг,

несущих в себе черты как долевого, так и долгового финансирования. Типичным

примером таких инструментов являются привилегированные

акции (Preferred Share или Preferred Stock, PS), совмещающие признаки как

обыкновенных акций, так и долговых финансовых инструментов. С одной стороны,

привилегированные акции не требуют возврата выплаченных при их приобретении

денег, текущий доход акционерам выплачивается по ним в форме дивидендов и так

же, как и в случае обыкновенных акций, суммы дивидендов не исключаются из

налогооблагаемой прибыли. Владельцы долговых инструментов располагают

преимуществом перед держателями привилегированных акций при распределении

доходов корпорации – выплаты кредиторам имеют первоочередной характер. С другой

стороны, дивиденды по привилегированным акциям должны выплачиваться раньше

дивидендов по обыкновенным акциям, очень часто сумма привилегированных

дивидендов устанавливается заранее (аналогично процентным выплатам по долговым

инструментам). Как правило, привилегированные акции не дают своим владельцам

права голоса на общих собраниях акционеров. По всем своим признакам

привилегированные акции занимают промежуточное

положение между собственным и заемным капиталом, они не могут быть с полным

правом отнесены ни к одной, ни к другой основной категории источников

финансирования (Equity или Debt).

Наличие

столь широкого разнообразия различных финансовых инструментов является

очевидным плюсом для финансовых рынков, так оно позволяет удовлетворить

потребности самых разных категорий инвесторов, обеспечивая тем самым высокую

ликвидность самому рынку. Корпорациям также выгодно иметь возможность

эмитировать широкий спектр долевых, долговых и гибридных финансовых

инструментов, так как это позволяет им более быстро и с меньшими издержками

привлекать дополнительный капитал. В то же время, столь широкий набор способов

получения финансирования значительно усложняет структуру корпоративного

капитала и затрудняет процесс обоснования бизнес-решений. В наиболее общем

виде, экономический баланс корпорации будет иметь структуру, изображенную на

схеме, представленной на рис. 8.

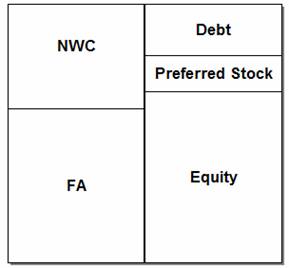

Рисунок

8. Схема экономического баланса при сложной структуре капитала, включающей в

себя собственный, заемный капитал и привилегированные акции.

Основное

балансовое уравнение теперь примет следующий вид:

D + PS

+ E = FA + NWC (7)

Из

выражения (7) следует, что совокупная стоимость всего капитала корпорации равна

стоимости экономических активов предприятия, то есть сумме текущей рыночной

стоимости NWC и приведенной стоимости будущих доходов от эксплуатации

долгосрочных активов FA. Богатство всех инвесторов фирмы, предоставивших ей

капитал (включая и собственников, и кредиторов и владельцев привилегированных

акций), определяется суммой доходов, ожидаемых от использования активов этой

фирмы.

Но

сумма ожидаемых доходов от активов всегда будет оставаться неопределенной

величиной, которую невозможно измерить каким-либо прямым методом. Поэтому в

реальной экономике процесс определения стоимости компании осуществляется в иной

последовательности, прямо противоположной той, которая представлена в выражении

(7): сначала на финансовых рынках определяется фактическая стоимость капитала

компании (правой части баланса на рис. 8), а затем рыночная капитализация

«вменяется» левой стороне баланса, активам. Формально данную процедуру можно

представить следующим образом:

A = D

+ PS + E (8)

То

есть, фактическая стоимость экономических активов определяется на финансовом

рынке путем оценки эмитированных компанией финансовых инструментов. Каждый

рыночный игрок дает свою субъективную оценку фундаментальной способности

активов компании генерировать будущие доходы. Рыночный механизм усредняет эти

субъективные оценки и формирует котировки финансовых инструментов, в

соответствии с которыми заключаются рыночные сделки с соответствующими

инструментами (долевыми, долговыми и гибридными). Общая сумма рыночных котировок

всех ценных бумаг данной компании на каждый заданный момент времени

характеризует как стоимость экономических активов этой компании, так и величину

богатства все ее инвесторов, включая собственников, кредиторов и держателей

привилегированных акций.

Вернуться

на предыдущую страницу

Вернуться

к списку всех лекций

![]()