Несмотря на столь существенные различия между собственными и заемными источниками, получаемый из них капитал используется предприятием для осуществления абсолютно идентичных функций – формирования активов бизнеса (внеоборотных активов и NWC). Главное свойство активов – способность генерировать будущие доходы – не зависит от того, из каких источников было профинансировано их приобретение.

Рисунок 7. Схема экономического баланса при наличии заемных источников финансирования в составе капитала (сложной структуре капитала).

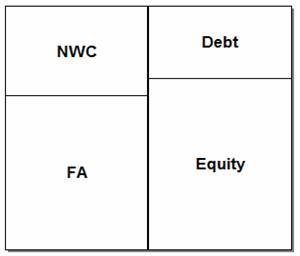

Поэтому приведенная на рис. 3 схема балансовой

взаимосвязи между активами и капиталом должна быть видоизменена – в правой

стороне баланса наряду с собственными источниками следует отразить и заемный

капитал предприятия (рис. 7). В этом случае у предприятия возникает сложная структура капитала, в

противоположность простой структуре,

для которой характерно наличие только собственных источников финансирования.

Основное балансовое уравнение, представленное в выражении (4), принимает теперь

следующий вид:

D + E = FA + NWC (6)

Привлечение заемного капитала может принести

значительные выгоды как самому предприятию, так и его владельцам.

Во-первых, использование займов

избавляет акционеров от необходимости вкладывать в бизнес дополнительные

средства. Корпоративное предприятие получает кредиты от своего имени, поэтому

расширение активов бизнеса происходит без участия его владельцев. В то же

время, вновь приобретенные активы генерируют дополнительные доходы, которые

(после выплаты процентов кредиторам) принадлежат владельцев бизнеса. То есть,

умелое использование заемных средств и правильное их вложение в высокодоходные

активы способствует увеличению богатства собственников предприятия. Менеджеры

корпорации как бы получают в свое распоряжение рычаг, при помощи которого они

могут значительно увеличивать доходы акционеров, не привлекая дополнительного

капитала от последних. В данном случае принято говорить о возникновении эффекта

финансового левериджа или финансового рычага. Общая величина

этого эффекта складывается из двух компонентов: плеча финансового рычага, которое измеряется отношением величины

заемного капитала к стоимости собственных источников (D/E), и дифференциала, отражающего разницу

между доходностью активов предприятия и уровнем процентной ставки, уплачиваемой

за использование заемных средств.

Во-вторых, заметно меньший уровень рисков,

связанный с предоставлением займов (в сравнении с вложением денег в собственный

капитал), делает данную форму капиталовложений более привлекательной для тех

групп инвесторов, которые не склонны принимать на себя чрезмерные риски. В

обмен на снижение инвестиционных рисков эти инвесторы согласны довольствоваться

менее высоким доходом по своим вложениям: уровень доходности инвестиций с фиксированным доходом (к числу которых

относятся долговые финансовые инструменты) заметно ниже доходности долевых

финансовых инструментов, не предоставляющих своим владельцам столь существенных

гарантий. Поэтому заемный капитал обходится для предприятий-получателей дешевле

собственного. В-третьих, налоговое законодательство рассматривает процентные

выплаты по займам в качестве издержек, подлежащих вычету из налогооблагаемой

прибыли заемщиков. Выплата дивидендов по обыкновенным акциям, напротив, не

уменьшает налогооблагаемой базы предприятий-эмитентов, поэтому выгодность

привлечения заемного капитала становится еще более очевидной. В данном случае

говорят о возникновении эффекта «налоговой

защиты» или «налогового щита» (Tax Shield) при использовании

заемных средств.

Вместе с тем, увеличение плеча финансового рычага (рост объема и удельного веса заемного капитала) может повлечь и нежелательные последствия. С точки зрения менеджеров компании, расширение заимствований означает усиление ответственности перед кредиторами, которые, как правило, не намерены долго терпеть в ожидании положенных им выплат и не склонны «входить в положение» заемщиков в случаях задержки выплат процентов или основной суммы долга. Займодатели настойчиво требует неукоснительного исполнения всех обязательств по кредитному договору и в случае его нарушения прибегают к мерам юридического воздействия на заемщиков. Над руководителями компаний, использующих заемный капитал, постоянно висит «дамоклов меч» праведного гнева кредиторов, готовый обрушиться на их головы и лишить их занимаемых должностей. Вызываемый этим дополнительный стресс осложняет жизнь менеджерам, но в то же время он мобилизует их на более активные действия по повышению эффективности работы возглавляемых ими предприятий.

Вернуться

на предыдущую страницу

Вернуться

к списку всех лекций

![]()