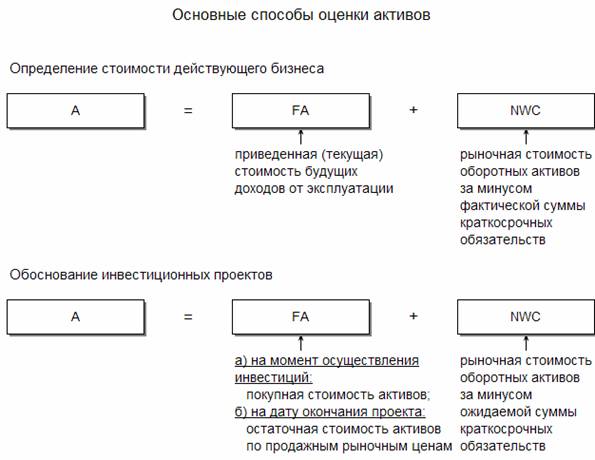

Схематически основные подходы к оценке стоимости активов бизнеса изображены на рис. 2.

Рисунок 2. Различные подходы к оценке активов предприятия.

Сделанные выше замечания по особенностям оценки отдельных видов активов лишь очерчивают общие контуры реально имеющихся проблем. Дальнейшему прояснению затронутых здесь вопросов в значительной мере посвящен почти весь курс финансового менеджмента, который будет изложен а последующих лекциях, а также ряд других финансовых дисциплин (например, «Оценка бизнеса»). На начальной стадии освоения учебного материала, следует уяснить, что представленный в формуле (3) расчет стоимости экономических активов действующего бизнеса включает в себя два довольно разнородных элемента: долгосрочные активы, стоимость которых определяется величиной будущих доходов от их эксплуатации, и рыночную стоимость собственного оборотного капитала. Увеличение богатства владельцев предприятия обусловливается исключительно ростом будущих доходов от использования долгосрочных активов. Вложение части инвестированного капитала в формирование NWC представляется для собственников бизнеса неизбежным злом, поэтому максимизация его величины не является главной задачей менеджмента. В то же время, систематический дефицит собственного оборотного капитала может привести к банкротству предприятия, а следовательно – к полной утрате инвесторами всего капитала, вложенного в данный бизнес.

Вернуться

на предыдущую страницу

Вернуться

к списку всех лекций

![]()